创业者应如何管理金主

原创管理金主同样是创业者必须学会的功课。那些懂得从金主身上获得资金的初创企业,因为发展资金更充足、市场扩张更快,成功的机会也往往比竞争对手更大。

我们不妨先来看一个个案,看创业者是如何创造市值过亿美元的医疗器械企业的。

黄仲权是一名从事医疗器械研发与生产的创业者,公司的产品包括各类型手术刀等医疗器械。虽然黄仲权并非金融专业出身,但是他在经营企业时,除了专注研发、生产与销售工作,也非常乐意花大量时间与金融界的专家交流,熟悉资本及金融市场的运作。黄仲权明白公司要持续发展及增加价值,不但需要优良的生产技术,同时也要借助投资人的资金,让公司在估值方面获得提升。

黄仲权深谙投资人的心理及估值的游戏规则。短短 5 年时间,黄仲权不仅每次都在恰当的时机获得投资,同时也让公司估值一路攀升。最后,黄仲权将公司 50% 的股份卖给了一家国际知名企业,让公司一跃成为一家市值过亿美元的医疗器械公司。

黄仲权的最大成功之处在于一开始就钻研融资知识,他比别人更了解投资人,懂得在适当的时候问金主取钱,而且他的估值游戏也玩得很「专业」,最终无论是创业者本人还是投资人都获利不菲,皆大欢喜。

从创业者的角度,要想管理好你的「金主」,就必须掌握三个要素:时机,影响投资人决策的动因,以及估值游戏的玩法。

寻找投资人的时机有相当部分初创企业的发展离不开寻找投资人和向投资人推销自己。一些投资人不单可以为创业者提供资金,还可以为初创企业提供发展路上的专业意见。

那么,创业者寻找金主的最佳时机是什么呢?很多创业者都对这个问题感到困惑。首先,我们必须知道创业筹资的基本定律,这就是:在你最需要钱的时候也是最难吸引到投资人的时候。要解答筹资时机问题,创业者还要知道投资人有哪几类,以及初创企业寻求投资人支持的原因。

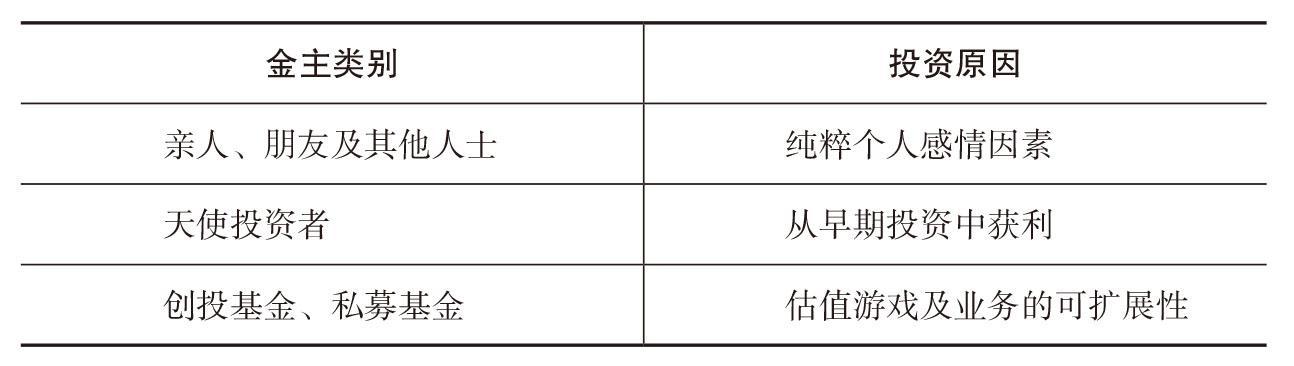

大部分初创企业的首笔营运资金是来自创业者或创业团队,因为公司没有任何经营历史,一般很难获得银行贷款。如果创业者资金不足,他们便会寻找其他种子基金(seed capital),种子基金的来源包括亲人、朋友及愿意相信你的人,即「3F」(Family,Friends,Fools),他们的投资原因纯粹是因为个人的感情因素。种子基金的投入通常是在初创企业的研究与发展阶段,这个时期,初创企业需要确定技术和商业模式的可行性,进行市场研究,制订经营计划。当初创企业成长起来之后,种子基金一般就会退出。

接下来需要寻找的投资人可以是专门投资初创企业的天使投资者(angel investor),也可以是创投基金(venture capital,VC)或私募基金(private equity,PE)的管理者。另外,近年新兴的众筹及政府资金也为初创企业提供了新的资金来源。为了吸引投资人投钱,创业者要随时准备好商业计划书给潜在的投资人作为参考评估的依据。

对于天使投资者来说,他们决定投资初创企业的主要考虑因素是商业模式的可行性,以及公司的赢利能力,所以创业者最好能提供完整的商业计划书及财务预测。

天使投资者通常不会投很多钱,也不太会把钱投给只有商业概念或产品原型的公司。初创企业必须有实际经营的生意,有销售业绩,才能吸引天使投资者的眼光。天使投资者在这一阶段投资一般会冒很大的风险,所以他们会十分重视初创企业的商业模式是否可行,以及创业团队的人员素质。高风险也会带来高回报,如果选到一家好的公司,公司的估值可以达到很高,天使投资者能拿到的回报也将会是天文数字。

很多天使投资者本身曾经是创业者,他们曾经多次创业,多次成功将公司卖出,因而累积了一定资本。当他们不想再次创业时,会转而投资其他初创公司,特别是在中国,很多成功的创业家日后也变成天使投资者,并运用自己的成功经验辅导初创企业如何有效运作。

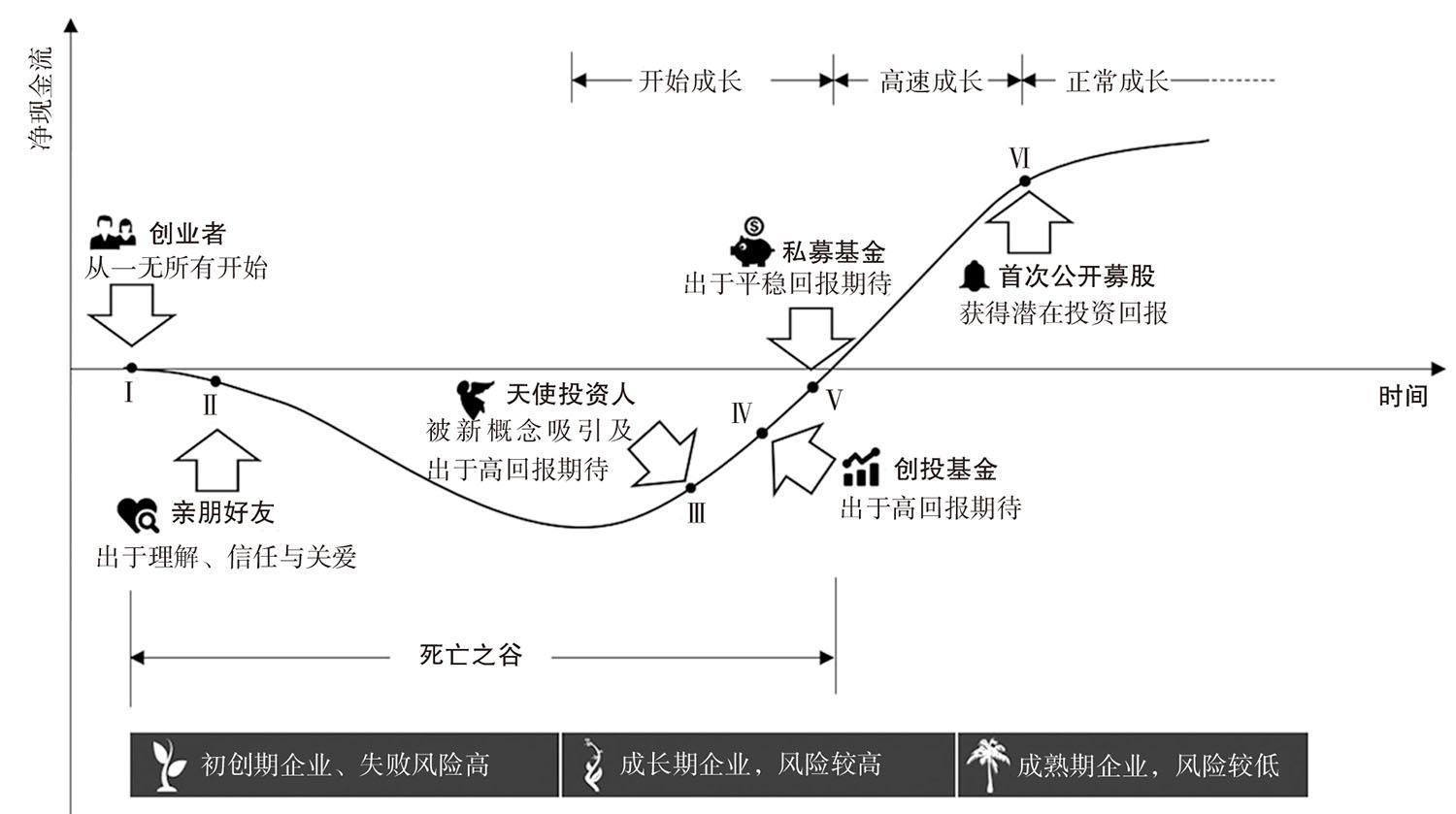

初创企业在开始做生意时,应该计算好公司需要花多少钱,用多久才能获得正向现金流,这样创业者就能确切知道公司什么时候需要获得融资。寻找投资人的最差时间点是当公司已经跌入「死亡之谷」的最低点。这时初创企业的死亡率最高,投资人往往不愿意冒险——当你最需要钱时,却没有任何投资人愿意给你资金,即使勉强得到资金,投资人也会附加很多条款,让创业者在股权方面受到比较大的损失。

当公司的业务开始增长并获得盈利,公司就开始步入正向现金流,现金流曲线从低点开始转向上,意味着公司快要达到收支平衡。这同时也证明了一件事情:公司拥有可行的商业模式。通常这个时候,公司已经不太急需要钱,但却是接触投资人及筹募资金的最好时机。

大部分投资人愿意为增加初创企业销售额而提供资金。创业者应该告诉投资人,如果公司获得投资,成长速度会更快。这是融资的一条黄金定律,创业者如果能掌握这一点,就能增加吸金的成功率。

越过「死亡之谷」的初创企业一般寻找的是创投基金的投资。创投基金是由一群具有技术、财务、市场或产业专业知识和经验的人士操盘,协助投资人进行高风险、高成长的投资案,选择和投资有潜力的企业,追求未来的高回报。

如果初创企业有意上市,还可以考虑寻找私募基金,这是一种投资于非上市公司股本的资产类别。私募基金的一般投资策略包括但不限于创业资本、杠杆式收购、增长资本及困境企业投资,对于初创企业而言,那些与投资银行(investment bank)关系良好的私募基金特别值得考虑。

简单来说,初创企业成立初期所需的金额较小,最好不要一开始就去寻找创投基金或私募基金,这个时候对方投资的概率极低,应该考虑寻找种子基金。而当公司在死亡之谷底部时,同样不是一个寻找创投基金或私募基金的好时机。如果公司真的需要寻找私募基金扩充业务,也需要物色到「正确」的私募基金。不同私募基金会专注做 A 轮、B 轮或 C 轮融资,分工很细,不同基金能够提供的金额也不同。创业者需要对不同投资人的性质非常熟悉,才能避免在错误的时间找到错误的对象(见表 8–2、图 8–2)。

图 创业融资时间节点

图 创业融资时间节点

虽然很多创业者都知道投资人投资的依据,但却未必知道投资人脑袋里实际在想什么。投资人同样也是活生生的人,我们可以从「人」的角度了解他们是怎样做出投资决定的。

对所有投资人而言,当初创企业接触他们时,摆在他们眼前的主要有两个问题需要决定:一是投不投钱,二是投多投少。创业者需要知道如何能快速打动金主及取得他们的认同,令金主相信创业者具有成功的本领。

首先,投资人需要决定「投不投」。

根据我们的研究个案,投资人考虑是否投资一家初创企业,最重要的因素取决于投资人对该公司管理团队的感觉。如果投资人相信创业者和创业团队拥有足够的能力,他们会更快地做出投资决定。写好商业计划书,或是随时都准备好 30 秒的电梯简报(elevator pitch),这些都会向投资者显示创业者具备杰出的经营能力。

创业者过往的经历也是是否投资的考量点之一。如果创业者之前已经有成功的创业经验,或是曾经获得投资人投资,或是帮助投资人获得过可观的回报,往往会更容易获得投资人信任。

创业者需要有足够的热情。即使创业者不是绝顶聪明,经验不是非常丰富,但如果创业者对自己的生意充满热情,也能在打动投资人的天平上添加有分量的砝码。反过来,如果创业者没有展现出热情,很可能会直接被回绝。投资人一般「阅人无数」,伪装的热情是骗不到投资人的。

此外,投资人也会考虑可合作性。如果投资人感觉难以和管理团队合作,投资意愿将会降低很多。

当投资人决定投钱后,第二个决定就是投多少。

投不投是看「人」,而投多少则是看「项目」。创业者需要在商业计划书上清晰展现公司的商业模式,告诉投资人市场有多大,业务有多大扩展空间,公司的未来估值会有多高,取得资金后会怎样用钱,等等。掌握了足够多的信息,投资人才能评估投多少钱给公司才够用。

如果创业者向投资人获取的投资金额不够,以后很可能需要寻找其他投资者进行再度融资,这样会摊薄前一批投资者的股权,使其收益减少。初创企业最好一次性向投资人索取当前阶段足够用的钱,避免这种情况的发生。

估值游戏如何让公司越来越值钱我们经常可以看到类似的财经报道——某家公司上市,创始人在股票市场赚得盆满钵满。这让不少创业者充满了憧憬与渴盼的同时,也充满了疑惑:究竟这些创业者是怎样让公司变得越来越值钱的?投资人在这个过程中又扮演了什么角色?

创业者在接触专业投资者时,首先要明白投资人其实也是在玩一种估值游戏,特别是创投基金,他们的每一笔投资都是为了进行一场估值游戏。

当一家公司成立后,不管公司销售额有多大、利润有多高,只要没有其他人出钱向公司购买股票,公司就是没有任何估值的。道理很简单,因为没有买家。无论创始人向外界宣称公司值多少,在没人买的情况下这家公司的股票实际上是「一文不值」的。

那么,什么时候初创企业才变得「值钱」呢?只要有人愿意用真金白银购买公司的股票,公司就产生了估值。

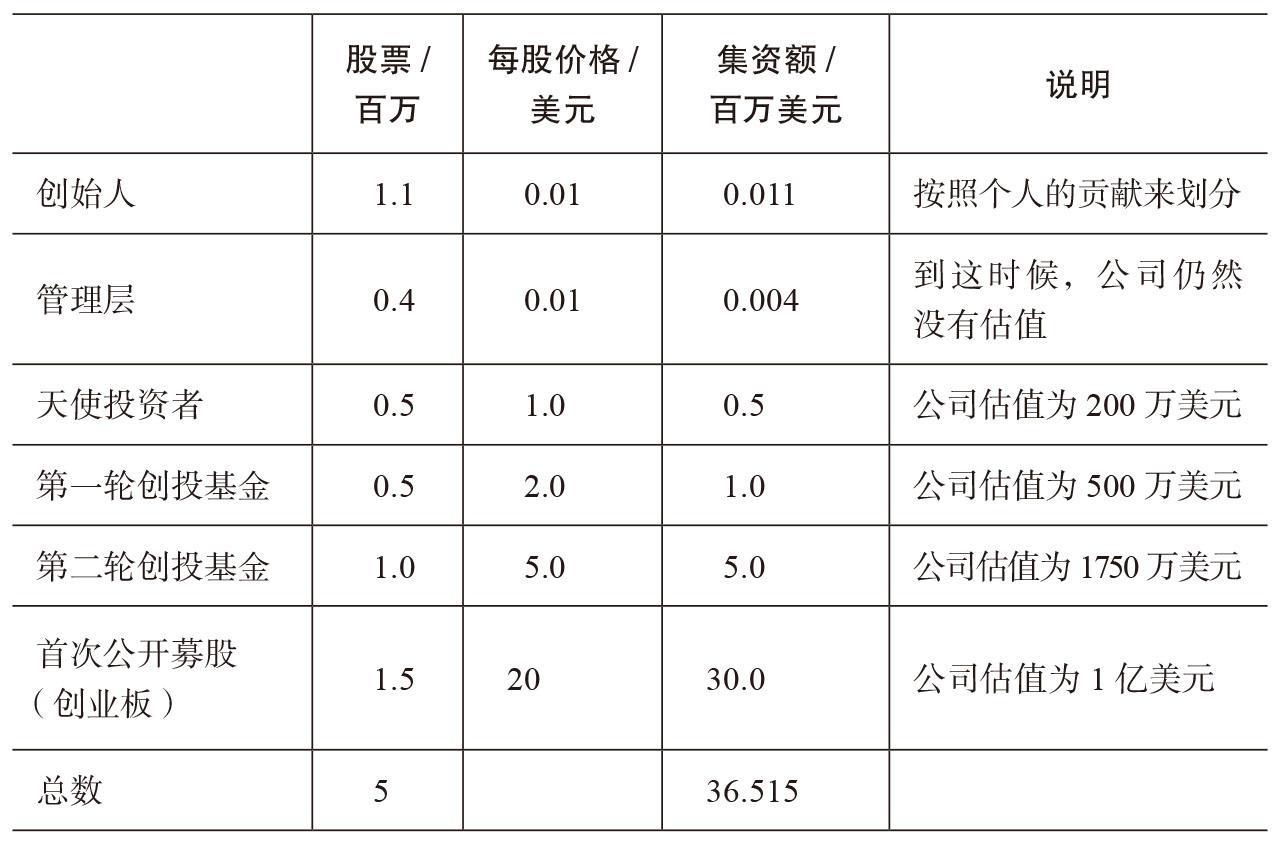

表 8–3 是一个简化过的例子,可以说明初创企业是如何获得估值,以及创始人与投资人是如何让公司估值一步步增加并从中获利的。

假设创始人在公司开始时总共发行了 150 万股股票,其中创始人占 110 万股,管理层占 40 万股,而每股价格为 0.01 美元,由于没有其他人购买公司股票,这时候公司仍然没有任何估值可言。

直到第一位天使投资者出现,同意以每股 1 美元的价格购买公司 50 万股(增发)股票,股票价值为 50 万美元(50 万股 ×1 美元),这时公司就真正产生估值,由不值钱变成价值 200 万美元(原有 150 万股,增发了 50 万股,总共有 200 万股,每股价值 1 美元)。从账面上看,创始人的股票由原本值 1.1 万美元变成值 110 万美元(110 万股 ×1 美元),升值 100 倍;而管理层的股票由原本值 4000 美元变成值 40 万美元(40 万股 ×1 美元),同样升值 100 倍。

假设公司继续发展,并成功吸引第一轮创投基金,它们同意以每股 2 美元购买公司 50 万股增发的股票,股票价值为 100 万美元(50 万股 ×2 美元),这时公司的估值便达到 500 万美元(总共 250 万股,每股价值 2 美元)。经过两轮投资,创始人的股票由原本值 1.1 万美元变成值 220 万美元(110 万股 ×2 美元),升值 200 倍;而管理层的股票由原本值 4000 美元变成值 80 万美元(40 万股 ×2 美元),同样升值 200 倍;至于天使投资者的股票,则由值 50 万美元变成值 100 万美元(50 万股 ×2 美元),也升值了 2 倍。

当公司继续成长,并成功吸引第二轮创投基金,它们同意以每股 5 美元购买公司 100 万股增发的股票,股票价值为 500 万美元(100 万股 ×5 美元),这时公司的估值便达到 1750 万美元(总共 350 万股,每股价值 5 美元)。经过三轮投资,创始人的股票由原本值 1.1 万美元变成值 550 万美元(110 万股 ×5 美元),升值 500 倍;而管理层的股票由原本值 4000 美元变成值 200 万美元(40 万股 ×5 美元),同样升值 500 倍;至于天使投资者的股票,则由值 50 万美元变成值 250 万美元(50 万股 ×5 美元),升值 5 倍;而第一轮创投基金的股票由值 100 万美元变成值 250 万美元(50 万股 ×5 美元),升值 2.5 倍。

当公司最后能够成功上市,通过首次公开募股向公众出售股票(例如香港创业板),公司的价值将大大增加。假设新股定价为每股 20 美元,发行 150 万股,或是等同于扩大股本后的三成(500×30% = 150),公司将可向公众集资 3000 万美元(150 万股 ×20 美元),这时公司的估值会达到 1 亿美元(总共 500 万股,每股价值 20 美元)。经过四轮投资,创始人的股票由原本值 1.1 万美元变成值 2200 万美元(110 万股 ×20 美元),升值 2000 倍;而管理层的股票由原本值 4000 美元变成值 800 万美元(40 万股 ×20 美元),同样升值 2000 倍;至于天使投资者的股票,则由值 50 万美元变成值 1000 万美元(50 万股 ×20 美元),升值 20 倍;而第一轮创投基金的股票由值 100 万美元变成值 1000 万美元(50 万股 ×20 美元),升值 10 倍;第二轮创投基金的股票由值 500 万美元变成值 2000 万美元(100 万股 ×20 美元),升值 4 倍。

一旦上市成功,拿着原始股的投资人及创业者,便可以在禁售期过去后出售部分甚至全部股票套现获利。这个例子是经过大幅简化的,真实情况会复杂得多——其中会涉及股权控制、估值方法、员工利益、上市板块、上市地点、上市条例监管、公司发展战略、公司治理等问题。

但相信读者看完这个例子后,会更加明白什么是投资人的估值游戏,以及如何将公司由不值钱变成值钱。除了要懂得经营,创业者更要花时间弄清楚投资人的估值游戏,这样才可以从投资人身上获得发展资金,快速提高公司价值。

创业者不单要靠自己的热情及生意愿景吸引投资人投钱,还需要在公司估值方面下功夫。创业者需要用投资人听得懂的语言,告诉他们想听到的话——投资人对初创企业的兴趣来自估值,创业者必须将自己的商业宏图总结在公司估值上。从公司估值的角度进行沟通,更能吸引投资人做出投资决策。

例如创业者告诉金主,公司的营业额由一个月 5 000 元增加至 50 000 元,对于金主而言,重点不是公司多做了 45 000 元生意,而是公司利润有可能增长 10 倍,如果创业者能够证明公司的商业模式将以 10 倍的速度增长,公司无疑将具有很大的投资价值。

创业者在获得投资人信任之后,首先要考虑的问题就是以最少股权换取投资人最多的资金,而且在每一轮的融资当中,所取得的钱要比上次多,而稀释的股权要比上次少(其目的是为了拿到更高的估值),这样早期投资者才能获得最大利益。每次出售增发的股票会稀释创业者所拥有的股份,减弱创业者对公司的控制权。基于这个理由,初创企业不应该随便将股权出售给别人,而一定要在合适的时间点寻找合适的投资人。

在面对金主时,创业者必须要诚实,不能欺骗投资人。因为每笔投资都要经过专业会计师及律师的尽职调查(due diligence),一旦出现隐瞒的现象,后果会很严重。投资人的圈子并不大,创业者的「坏名声」会很快传开,这样要再获得投资无异于天方夜谭。

一旦公司决定接受投资人提供的资金,双方最好订立股东协议书(shareholder agreement),说明双方的合作共识或合作备忘,避免日后产生商业纠纷,影响公司的运作。

在创业气氛最浓厚的硅谷,创业者与天使投资者及创投基金一直有微妙的关系,特别在「死亡之谷」阶段,天使投资者及创投基金如果能在适当的时候为初创企业提供资金、资源,往往能帮助初创企业继续成长。如果 1998 年谷歌没有获得天使投资者安迪·贝托尔斯海姆的 10 万美元资助,恐怕就没有今天的谷歌了。

有投资眼光的投资人可以获得成百上千倍的回报。包括中国在内的全球各地,天使投资者及创投基金如雨后春笋般涌现。而当创业圈的金融生态环境日渐成熟,创业者将有更多机会遇到投资人,赢得投资、做大企业的机会也会更高。

版权保护: 本文由 李斯特 原创,转载请保留链接: https://www.wechatadd.com/artdet/9765

- 上一篇:创业者「管钱」的三大原则

- 下一篇:创业的梦想其实没那么伟大