家顶级基金退出情况反思基金退出之道

原创■ 李刚强(潜力股平台 CEO, Share X 基金会 CEO)

2015 年的时候我开始做一个天使基金——无穹创投,但我发现要想在天使行业胜出好难:从我个人能力来看,没有李开复老师和徐小平老师这么牛;从实战背景来看,没有赶上 2009 年、2010 年移动互联网刚刚爆发的时代背景;从竞争情况上看,那时不到十家天使投资机构,现在到外面随便找个人都是天使投资人。我自问,有何德何能比创新工场、真格这些机构做得更好?这是我后来创办潜力股的一个重要原因。

我从 2015 年开始做股权转让这件事情。在美国市场有 40% 的项目是通过股权转让让出去的,但在中国市场,这种方式才刚刚起步,我们觉得这是一个机会。这也是为什么潜力股在这个市场有一定知名度的原因,很多人知道潜力股,现在基本上很多项目都是主动找我们。一部分原因是潜力股定位的稀缺性,另一部分则是潜力股 PR 的成功性。潜力股现在的客户基本都是投资机构,也有一些新三板项目,包括最近比较热的新三板的三类基金。

17 家顶级基金退出情况

到 2017 年为止,潜力股完成了对 17 家顶级基金退出情况的统计。在统计过程中,有一些背景情况需要向大家做个说明。

第一,潜力股对各家投资公司的真实业绩情况是「只知局部,不知全面」,因为许多机构只会对外吹牛皮、放卫星,喜欢以单个项目业绩来替代整个基金业绩,而实际上是「一将功成万骨枯」。

第二,基金管理人并不知道别人业绩如何,因缺少对比而无法评判自己的表现,更不知道该如何指导自己的投资。

第三,最近两年,投资行业开始流行排名和评奖,有些投资机构不拿个奖都不好意思说自己是知名基金,有的奖甚至能一次颁给 500 个人,奖项可以花钱买,水分很大。机构重视 PR,潜在 LP 在百度一查,这个人是中国新锐投资人、中国十大投资人等,好像很牛的样子,但是 LP 无法了解投资机构的真实业绩,评估机构好比盲人摸象。

潜力股做这个统计,一是想要尽可能还原市场真相,让大家了解投资界的真实情况,二是希望通过数据分析来指导投资和基金退出的策略,三是希望通过这些方式来推动潜力股品牌的扩大。在统计过程中,潜力股几乎使用了市场上能够找到的一切数据,包括上市公司公告、清科的私募通、创业邦、公司官网、百度等,如果是人民币机构,潜力股会把整个工商管理系统里面的相关公司都调查一遍,比如红杉资本下面有几个管理公司,每个管理公司下面有几只基金,每只基金都投了哪些项目,这些数据潜力股都有。有些信息和数据潜力股也会跟行业里的从业人员核实,这些信息和数据的核实工作只能通过人工的方式完成,因为其中必须加上人为判断。

潜力股的报告主要采用的指标包括:基金规模、投资项目数量、投资行业偏好、所投项目进入下一轮的比例、C 轮项目数量和比例、D 轮项目数量和比例、十亿人民币估值项目数量和比例、IPO 数量和比例、并购数量和比例、股权转让数量和比例、回购数量和比例、新三板数量。分析时,潜力股使用了退出率而没有使用内部收益率(IRR)和投入资本分红率(DPI),因为 IRR 和 DPI 都是各个投资公司的核心秘密,极少有人知道确切数据。

目前的数据来源都是非官方的,潜力股当然希望所涉机构能够提供官方数据,但是当潜力股和它们联系时,所有公司都呈现出两种态度,一种态度是躲避——「千万不要写我」,另一种态度是主动提供数据。

我们不能保证数据的准确性,只能按照求全的态度去找数据,准确数据只有各个公司自己知道。很多人抱怨潜力股没有给出正面或负面的评价,这种评价潜力股不敢给,因为每个人心中都有一个哈姆雷特,大家可以通过数据去评判。

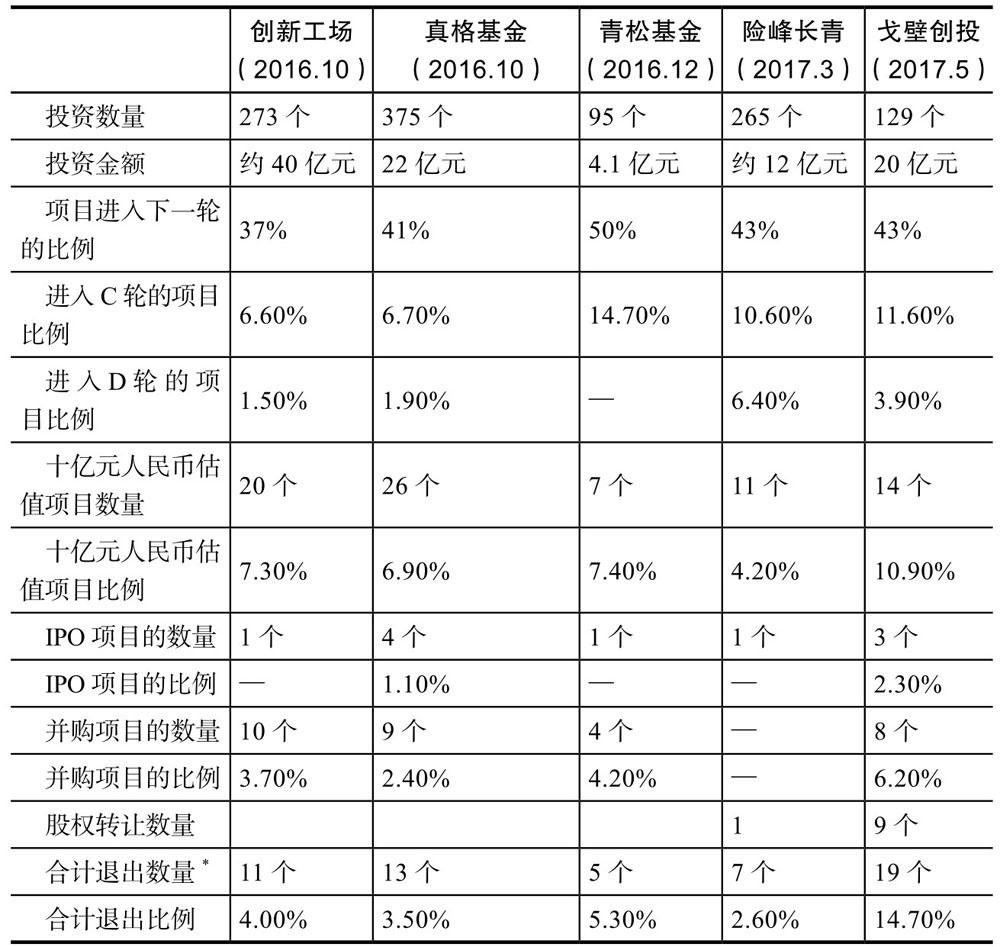

天使投资机构方面,潜力股统计了创新工场、真格基金、青松基金、险峰长青、戈壁创投五家机构。从统计数据看,创新工场投了 273 个项目 1 个 IPO;真格基金投了 375 个项目 1 个 IPO;青松基金投了 95 个项目 1 个 IPO;险峰长青投了 265 个项目 1 个 IPO;戈壁创投投了 129 个项目 3 个 IPO。

如表 7-1 所示,青松基金投了近百个项目,总投资额为 4 亿元,相当于每个项目是 400 万元的规模,所投项目进入下一轮的比例达到 50%;大家普遍觉得戈壁创投近些年来不太活跃,但实际上他们投资的项目中,估值超过十亿元的项目数量并不少,同时戈壁创投对股权转让比较重视,从而导致其所投项目的整体退出率比较高。创新工场成立于 2009 年,真格基金、青松基金和险峰长青都成立于 2011 年,戈壁创投则是从 2005 年就开始运作天使基金了,不过这五家基金的 IPO 数量、并购数量和并购比例都不多。可以说,一个成立了五年的天使基金所投项目里要是有一个 IPO,这家基金就算是顶级基金了。

表 7-1 天使投资基金的退出情况

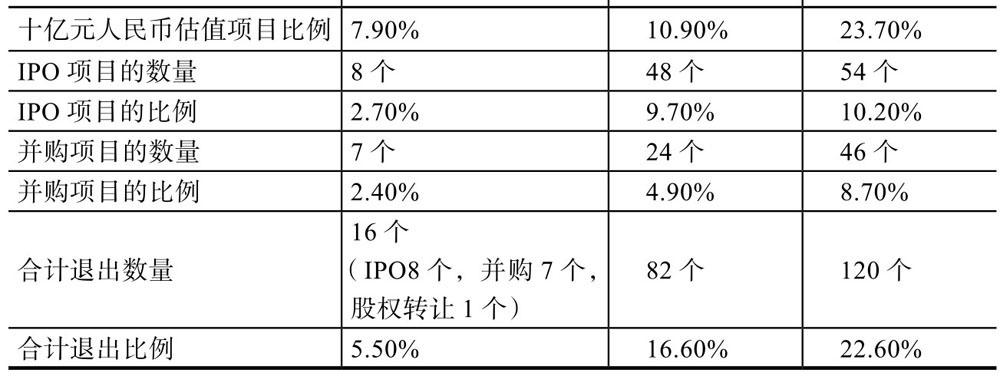

VC 方面,潜力股统计了经纬、红杉、IDG 的数据。经纬投资了 291 个项目,8 个 IPO;红杉资本投资了 494 个项目,48 个 IPO;IDG 投资了 531 个项目,54 个 IPO。如表 7-2 所示,我们可以看到无论是十亿元的估值项目数量、IPO 项目数量、并购项目数量还是项目整体退出率,IDG 的数据均比较突出。

表 7-2 VC 基金的退出情况

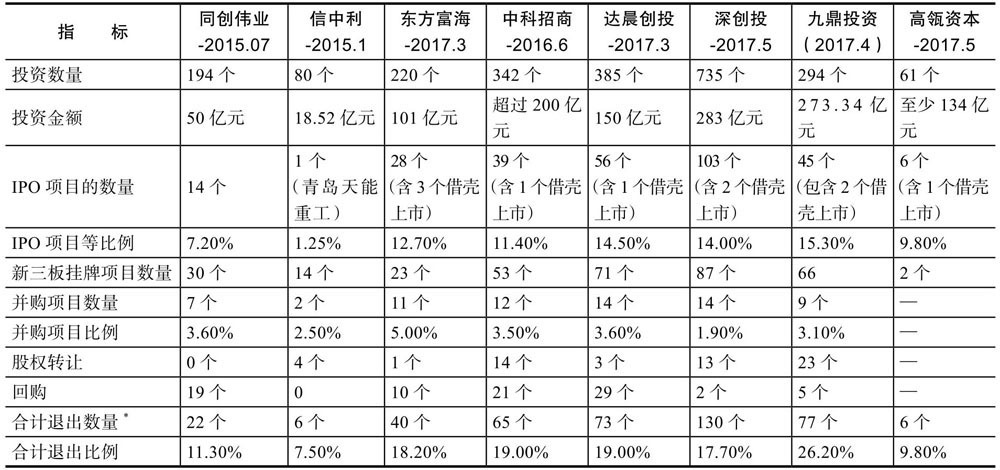

PE 方面,潜力股统计了同创伟业、信中利、东方富海、中科招商、达晨创投、深创投、高瓴资本、九鼎投资的数据,具体数据如表 7-3 所示。

表 7-3 P E 基金的退出情况

值得强调的是,达晨通过回购退出的项目数量达到了 29 个,而九鼎股权转让的数量有 23 个,退出率相对较高,尽管很多人质疑九鼎,但从 IPO 比例来看,九鼎占比相对较高。

投资「八问」

看完这些数据,我个人会产生几个问题。

第一个问题:投天使还是投中后期?

2013 年是中国 PE 市场最艰难的时候,所有 PE 公司都面临两条路:要不往前走,做 VC 和天使;要不往后走,做并购。我当时在九鼎,公司管理层坚决不做天使,逻辑很简单:做天使,投 100 个项目才能投两亿元人民币,管理费只有 400 万元人民币;做 PE,一个项目就能投五亿元人民币。

表 7-3 展示了 PE 基金的退出情况。

从投资机构的实际情况看,很多天使投资人都在主动往后走。

第二个问题:投资机构应该采用散弹式投资还是精准式投资?

大家都说天使投资要扩大数量和规模,但是通过比较真格和青松可以发现,青松的投资数量是真格的 1 / 4,但两者的退出比例相差不大,这就引发了「散弹式投资和精准式投资哪种更好」的思考。关于这个问题,潜力股现有的数据还不够多,2017 年的目标是对 50 家机构进行盘点,到时候再比较可能更会有说服力。

第三个问题:投资(尤其是天使投资)是追求极值(IPO),还是追求平均值(有效退出)?

到底要死守 IPO 还是中途退出?这个问题可以比较下创新工场和戈壁创投。创新工场目前有一个美图秀秀和十个并购,合计退出数量是 11 个;戈壁创投有三个 IPO 和九个股权转让,还有八个并购,合计退出数量是 20 个。从 LP 角度上看,戈壁创投可以持续给 LP 拿回钱来,这是比较现实的一个问题

潜力股 2016 年出了一本《中国股权转让蓝皮书》,书里提到一个概念,潜力股认为 IPO 是一个极值,平均的退出率是一个方差。投资者既要追求极值,同时也要追求方差的最小化,但我们目前看到的情况是,大家都在追求极值,没有想办法降低方差。从一个母基金或者 LP 的投资角度来看,它更愿意看到基金投资回报的稳定性,而不是突然性,因为大家看的是综合实力而不是运气。

第四个问题:投资到底是马拉松还是接力赛?

项目从天使期走到 IPO,靠的是运气还是实力?绝大多数人都想把投资都做成一个马拉松,投了项目之后就等着它 IPO。但是实际上做不了,尤其是人民币基金,80% 以上的基金在 5~7 年之后就到期了。潜力股盘点了很多数据,包括红杉、赛富、九鼎等,有些在 2009 年投的项目,到现在还没有 IPO。大部分基金等不起这个「马拉松」,往往是基金已经要退出了,项目还到不了 IPO。从更现实的角度来看,投资采用接力赛的方式可能会更健康、更合理,原因之一是基金周期有限制,原因之二是每个人赚自己该赚的钱,赚自己能承受的时间周期的钱就可以了。

第五个问题:基金 LP 真的赚钱吗?

投资机构到底是好还是坏?LP 到底赚不赚钱?基金到期了,LP 要压着 GP(普通合伙人)要回报、要退出、要分配,该怎么办?潜力股目前了解的情况是,有一些基金,尤其是大基金,不断延期,但规模小的基金,尤其是第一期基金,对 LP 都非常重视,都想早点给 LP 回报,确实就是这样的一个现象。基金对 LP 重视其实就是对自己重视。

另外,有些基金不挣钱,但管理公司反而挣钱,原因是什么呢?基金还没有将成本返还,但管理公司可能已经分业绩报酬了。我觉得这就是中国管理 GP 的伟大之处,有些 GP 和 LP 协议里面约定的是按项目分配,而不是按整个基金分配,顶多可能约定等到整个基金清算时再回拨,但前面的钱已经分配了。也就是说,假设我第一个项目退出赚了一亿元,但是我整个基金投资额是三亿元,基金先把这一亿元按照 20% 提出 2000 万元,而不是先把一亿元还了,也许后面几个项目都不挣钱,但是基金让 GP 先把前面挣的钱分了。

第六个问题:投资到底更应该看重十鸟在林(账面回报)还是一鸟在手(现金回报)?是要估值还是要盈利?

目前大家都会用账面回报代替现金回报。潜力股在市场上接触了很多案例,企业最近一轮估值 20 亿人民币,从账面回报上看,天使投资的回报绝对是上百倍,但从实际的角度来看,公司现在发展得非常不好,业绩严重下滑,可能现在给它估值,它也就值一亿人民币。这是很现实的情况,账面回报再高,退不出去也不行。这个问题对于天使投资人尤其是对个人天使非常重要。天使投一个 1000 万元、2000 万元估值的项目,等公司估值变成五亿人民币之后,到底是卖还是不卖?这五亿人民币的估值未来可能会变成 20 亿人民币,但也可能是什么都没有。潜力股所了解的情况是,很多天使投资者都想快点走。

现在很多互联网公司没法被 A 股上市公司收购,因为从财务角度看,它的表现不怎么样,甚至是亏损的。从估值角度看,它可能是上市公司 1 / 2、1 / 3 的市值,你让上市公司以 1 / 3 的代价收一个还在亏损的项目,真的很难。从另一个角度看,我不上 A 股,去美股,那有多少项目能够上美股?从 2016 年下半年到现在没有一个互联网项目上美股,没有一个 IPO。

在目前大 A 股的概念下,大家还是看公司多少利润。但所有的一级市场投资人看的都是估值,比如人工智能,靠科学家创始人的 SCI 论文影响估值,靠梦想来估值。

我们现在越做老股转让,就对投资越敬畏。因为太多投出失败案例的基金找到我们,要卖掉老股,但是真的很难。我们越来越觉得投资应该回归本质,投资人应该对投资感到敬畏。

第七个问题:投资机构到底应该花多少时间做投后?

潜力股看到,机构 90% 的人都是投资 + 募资;投资人 90% 的时间都是「投资 + 募资」。一家基金花在投后上面的时间通常都很少,很多基金的投后基本上就是「HR+PR」,对于公司战略、融资等方面的帮助做得很少,不过这种情况正在转变,2017 年很多基金都在招投后,这说明大家对这件事情开始重视了。

第八个问题:众所周知,IPO 最难、并购其次、转让次之,但统计结果来看,IPO 比例 > 并购 > 股权转让,为什么?

大家把所有项目都给 IPO,即使不能 IPO 的项目也都盼望着它会 IPO,因为大家都形成了「以 IPO 为核心」的退出理念。但从实际情况来看,以金字塔来比喻,IPO 是最顶尖的,数量上是最少的,但是从实际结果来看,所有 IPO 的比例都要大于并购的比例,大于股权转让和回购的比例。这是不是意味着以前的理念是错误的?

通过数据可以看到,一个 5~7 年的天使基金,平均退出率不到 5%; VC 平均退出率是 10%; PE 退出率是 20%,表现最好。在 IPO 和并购、股权转让、回购四种退出方式中,股权转让和回购较不受重视。但从数据结果来看,重视股权转让和不重视回购的公司,退出率相对更高。

以一个 PE 投资基金为例,一个 IPO 正常情况下能够给 PE 带来十倍回报,并购的话五倍回报就很高了,股权转让的话可能是两三倍的回报,回购大多只能回成本。再从比例的角度来看,一个 PE 基金 10% 的项目能够 IPO,5% 的项目能够并购,30% 的项目能够股权转让。为什么能股权转让的项目是 30%?因为一个基金的 100 个项目里面,有很多项目处于发展过程中,有一定的价值,可以卖掉,最后还有一部分回购。这几个相乘起来的话,股权转让赚的钱不一定比 IPO 少多少,所以投资者不能够忽视后面的退出对自己和基金回报的重要性。

加注优质项目,处理中间项目,清算尾部项目

那么基于上述问题,投资者应该形成什么样的退出理念呢?

第一个理念:抓住一切形式的退出机会。

经纬中国的张颖在 2017 年年初的会上说:经纬内部非常重视退出。但后来我跟经纬的人说,虽然很重视退出,实际上找不到退出方法,很多基金的共同困难和问题都在这里。从潜力股的角度来看,只要有心退出,方式是很多的。新一轮融资时可以退出一部分,也可以主动卖老股,还可以主动找并购,世上无难事,只怕有心人。

第二个理念:加注优质项目,处理中间项目,清算尾部项目。

表现好的项目不断往里面塞钱,加注去投资;中间的、80 分以下的项目,60~80 分的项目,赶紧处理掉;表现不好的项目,能清算的赶紧清算,没回购的赶紧回购。核心理念就是:随着投的项目数量越来越多,投资者的时间、精力、资金要向已经跑出来的这些项目里分配,而对于中间的项目能赚多少钱就赚多少钱,对不好的项目能捞回一些本就捞回一些本。

实际上很多基金都不具备这种理念,潜力股遇到的很多情况是,投资者把一些烂项目当宝一样。明明是发展得很差的项目,却还要骗人说这个项目好。大家都是专业人士,对于项目好坏,都有自己基本的判断。

第三个理念:天使投资 B 轮后退,中后期项目隔轮退。

第四个理念:先拿回投资成本,再逐步退出。

第五个理念:IPO 最佳、并购其次、股权转让也应重视,回购系不得已而为之。

第六个理念:股权转让退出时,既要考虑自己的收益,也要考虑接盘方的潜在收益,打折转让是常规。

通常情况下,潜力股建议在股权转让时打些折扣。这些折扣打在什么地方呢?首先是流动性折扣,股权是一个不可流动的资产,投资方在二级市场做大宗减持可能还要打个 97 折、95 折,更何况在一级市场;从个人心态的角度看,投资方赚钱了,接盘方还有风险担着,而且后续投资方不需要承担风险。

潜力股遇到过一些这样的转让,三个月前刚完成一轮融资,上轮估值是 10 亿元人民币,这回想按照 15 亿元估值退出。我说,如果是你,你愿意用 15 亿元买吗?很多投资人都把别人想得很笨,想把钱都自己赚了。实际上,大家都不傻,每个人赚自己应该赚的钱,给对方留出盈利空间,才是别人会去买的基础。

第七个理念:光有 PR、HR 及 IR 团队还不够,投后还要抓项目的战略、公司的退出。投后团队人数要提高,至少要有一个核心合伙人负责退出。

李刚强 潜力股平台 CEO, Share X 基金会 CEO,无穹创投合伙人,中国青年投资家俱乐部发起人之一,中国投资人中心联合发起人。曾任联创永宣合伙人,艺龙旅行网投资总监,累计投资 20 多个项目。

版权保护: 本文由 李斯特 原创,转载请保留链接: https://www.wechatadd.com/artdet/10236

- 上一篇:价值投资的两把利器:战略布局+产业协同

- 下一篇:IPO失败案例最常犯的七宗罪